照顧好現在的自己 預先規劃未來需求

熟齡女性善用保險規劃 「奔四之路」走得更踏實

近來大勢韓劇《三十九》,刻畫3個年近40的都會女性各式各樣的歡笑與淚水,也帶出女性在40歲關卡,面臨與青春少艾時期不同的人生挑戰與目標,讓許多追劇的熟齡女性心有戚戚焉;除了欽羡劇中角色彼此扶持的友情,也反思自己若遇到跟她們一樣的情況,例如罹患重病或單身未婚時,可能會面臨的情境,以及該提早進行的規劃。

遠雄人壽表示,將要踏上「奔四之路」的熟齡女性,通常有一定的工作與經濟能力,清楚自己的需求在哪裡、知道該怎麼做;但為了讓每一步走得更踏實,建議可用保險保障,照顧好現在的自己,預先規劃未來需求。基本上可從3大面向來進行規劃:

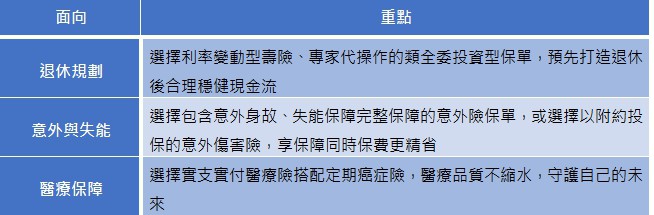

退休規劃:不成為家人的負擔,預先打造退休後合理穩健現金流

不論是已婚或未婚,「不成為家人的負擔,做好自己的退休準備」是熟齡女性應具備的退休準備態度。建議應將打造退休後現金流,作為退休規劃主軸,可選擇利率變動型壽險,當宣告利率大於預定利率,有機會提供保戶增額回饋分享金;另外,若沒時間研究市場,也可選擇由專家代操作的類全委投資型保單,透過每月撥回及額外加碼機制,為自己規劃合理穩健的現金流。

意外與失能:意外身故、失能保障要預防,附約意外傷害險保費享精省

除了未來生活費來源,熟齡女性也要考量意外事故與失能風險,對自身健康與經濟帶來的影響。建議可選擇有意外身故保險金或喪葬費用保險金、意外失能保險金、意外失能扶助保險金的意外險保單,轉嫁突發風險;另外最好注意保單是否有豁免保險費的功能,減緩失能發生後的經濟負擔。若熟齡女性有預算上的考量,也可以選擇以附約投保的意外傷害險,享保障同時保費更精省。

醫療保障:實支實付搭配癌症險,醫療品質不縮水守護自己的未來

疾病不僅會拖累個人心智,也會影響生活品質,建議可以實支實付型的住院醫療險作為個人醫療保障的基礎,填補健保不給付自費項目的花費,讓治療品質更如心所願,投保時可選擇理賠能使用副本收據的險種為先;面對突然的重大疾病如癌症,則可透過定期癌症險,以一次給付保險金強化特定時期的保障,守護自己的未來,綻放更美麗的樣貌。

表:熟齡女性保險規劃重點

〈照顧好現在的自己 預先規劃未來需求〉這篇文章最早發佈於《保險104》。