女人要有錢 全球人壽對女性保障與退休規劃5大提醒

隨著女性高等教育程度比率與男性不相上下,在職場、生活中的表現亦已不亞於男性,但受到傳統觀念的束縛,不少女性仍會以犧牲奉獻給家庭為第一考量。全球人壽提供女性朋友們,對保障及退休規劃5大提醒,無論未婚、已婚,都一定要懂得多愛自己一點,替自己做好醫療保障安排、提早一步做退休規劃,保單也是女性重要的財庫,要累積夠本,才有底氣面對外來種種挑戰,面對風險時,永遠有B計劃可以應對。

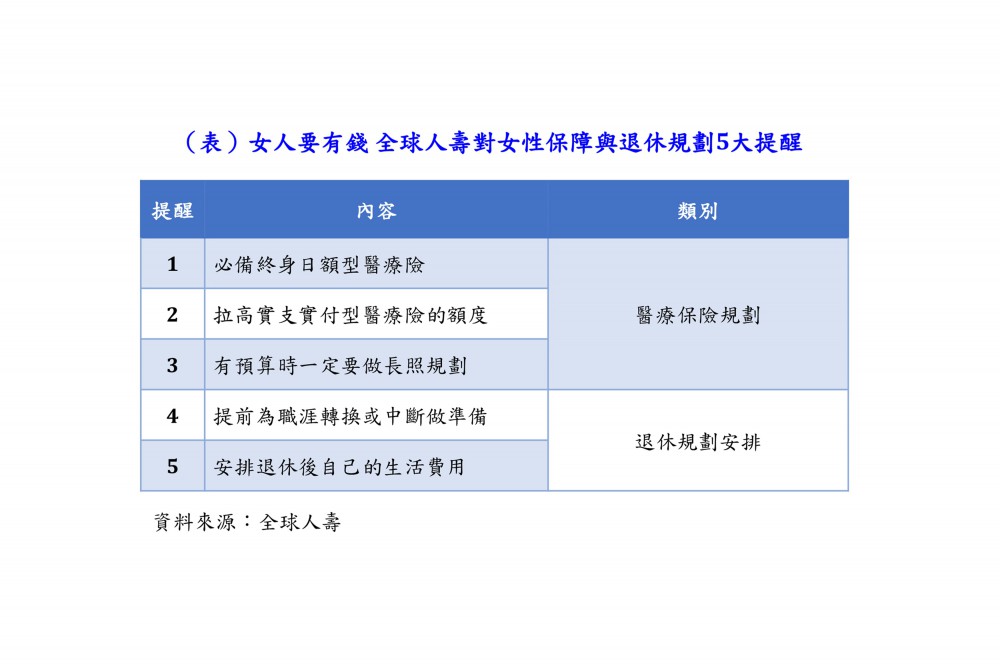

圖說:女人要有錢,全球人壽對女性保障與退休規劃5大提醒。(全球人壽提供)

根據財政部最新公布的108年度綜所稅各類所得註,男性平均每人所得為64.1萬元,而女性平均所得則為41.4萬元,男性所得是女性的1.55倍,主要是因為部分女性婚後會選擇離開職場,再加上「一家之主」的傳統觀念,讓男性多為家庭經濟主力,其中又以60歲以上最為明顯。

不論是面對原生家庭或婚姻家庭,社會傳統觀念雖然仍深刻影響大家,即便收入有差距,女性總是會願意為家人多付出一些,例如過年過節買昂貴的禮品送給爸媽,或是家庭開銷上面主動負擔一些,甚至在逛街時會惦記著家人們的需求,有時候會忘記自己需要什麼。但全球人壽提醒女性朋友們,不管是否為家庭主婦,都要注重自己的保險保障,甚至是退休規劃。

全球人壽表示,女性手邊一定要有錢,而且「有錢」這要從兩大規劃來看,第一個就是透過完整的醫療保障,讓錢不會被突發的疾病或意外侵蝕,把醫療保障安排好,即便未來沒有同居者相互支應,還有保險可以幫忙應付;第二就是預先做好退休規劃,無論是否有家庭的負擔,也要把人生下半場或退休的生活費都準備好,照顧自己到終老。

在規劃醫療保障部分,無論是確診時的重大傷病險、住院中的日額型醫療險與實支實付醫療險、或出院後的長期照護險,每一個保障環節都非常重要。全球人壽也特別提醒3點,首先平均壽命不斷地延長中,而女性的平均壽命比男性更長,建議必備終身日額型醫療險,尤其老年就診機會變多,最好趁年輕時投保,不但保費較便宜,還具有限期繳費、保費固定、保障終身等四大優點,不用擔心保費隨年齡增長而變多;其次就是拉高實支實付型醫療險的額度,填補未來需要自費的醫療及雜支費用;第三,如預算有餘裕時,也一定要做好長照規劃,為未來萬一沒有能力工作賺錢時做好準備。

至於退休規劃,全球人壽也提醒2點,在規劃退休前,別忘了替自己的職涯準備「B計劃」,也就是在突然被解僱、需要面臨轉職的時候,可以有新的選擇,例如擁有一筆創業基金或進修基金。再來,就是做未來的退休規劃,幫自己老年生活留下多一點的生活費。

全球人壽建議,可以及早分三階段「短期、中期、長期」來準備,透過資產累積型的「利變型壽險」進行規律性的累積、利用時間達到複利滾存效果,無論是短期買一輛屬於自己的車、中期幫自己累積一筆創業基金、長期幫自己留下一筆老年生活費,都可以輕鬆應對。

註 財政部新聞稿《統計通報-108年綜所稅各類所得人數女性多於男性,平均每人總所得則男性為女性之1.55倍》(2021.12.30):

http://service.mof.gov.tw/public/Data/statistic/bulletin/110/%E7%AC%AC24%E8%99%9F_108%E5%B9%B4%E7%B6%9C%E6%89%80%E7%A8%85.pdf

〈女人要有錢 全球人壽對女性保障與退休規劃5大提醒〉這篇文章最早發佈於《保險104》。