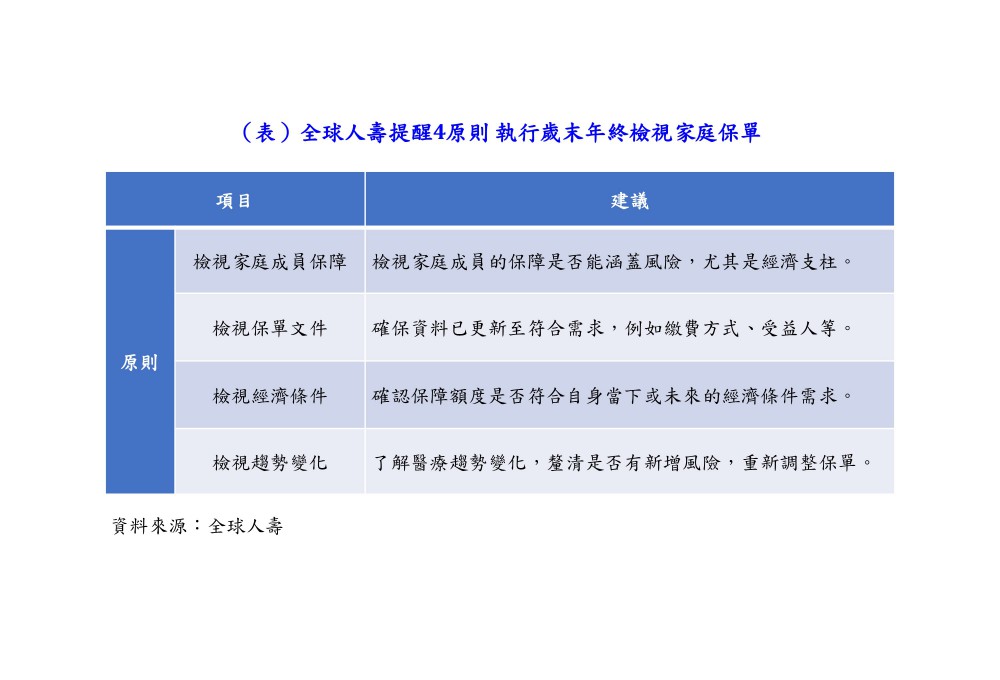

全球人壽提醒4原則 執行歲末年終檢視家庭保單

2022年進入歲末年終之際,不少家庭提早開始預約居家清潔或動手大掃除,不僅清掉累積一年的舊帳單,同時也常會回顧年度預算與支出。全球人壽提醒民眾,進行年終家庭保單檢視時,應秉持4大原則,並因應家庭成員的動態、評估3大風險而進行滾動式調整,才能讓保險適時發揮功能,確保家庭生活穩定。

圖說:2022年即將步入尾聲,全球人壽提醒年終檢視家庭保單應秉持4大原則,以確保家庭生活穩定。(全球人壽提供)。

據內政部2021年戶數結構統計註發現,過去15年來,4人以上的家戶數逐漸減少,唯獨3人以上的家戶數逐年增加,代表核心家庭成為我國的主力,且「一家三口」成為最常見的家庭組成樣態。全球人壽表示,這樣的家庭樣態,由於只有一個小孩,使得家長幫孩子規劃的保障往往比自己高很多,卻忽略了自己身為最重要的家庭經濟支柱,保障應該要高於孩子,因此,檢視保單第一個原則就是「檢視家庭成員保障」。

第二個原則就是「檢視保單文件」。全球人壽說明,這包括是否需要變更月繳、季繳、或年繳保費的繳費方式,比如可能薪水的變化影響資金調度問題,適時調整繳費方式或許可減輕財務壓力;此外,是否有隨著家庭狀態變更保單受益人,比如已結婚生子者,可能就需要調整婚前投保的保單受益人,以符合當前保戶最新的風險需求。

第三個原則為「檢視經濟條件」,很多人的保單是小時候由父母幫忙投保,但出社會後卻沒有讓保單隨著經濟條件轉變而調整。全球人壽表示,保險應該跟著經濟能力的變化來調整,比如年收入50萬元跟150萬元的適合的保障就會有所差異。當收入提高,保障額度可依當時的需求重新檢視與規劃,例如提高壽險保障、補足醫療保障或規劃退休金流等,以符合自身當下或未來的經濟條件需求。

第四個原則就是「檢視趨勢變化」,例如現在有COVID-19等新型傳染病,導致就醫或住院的情況變多,或是身邊親友癌症比例越來越高,這些動態的趨勢變化都可以透過諮詢專業壽險顧問,釐清是否有新增風險,幫助自己重新調整適合自己的保單架構。

對於最常見的家庭樣態「一家三口」的保單檢視,全球人壽表示,小孩保單主要是醫療險為主,萬一生病住院,父母親要輪流照顧,會產生薪資損失的問題,因此,規劃小孩保險額度時,應以父母親收入來決定小孩保險的日額,其他醫療開銷則可透過實支實付醫療險來涵蓋保障,才不會影響父母原本的工作收入與生活。

至於家長,除了確保家庭經濟支柱保額足夠外,還要考量三種風險,分別是不可逆風險、重大風險、日常風險。全球人壽解釋,身故就是所謂不可逆風險,要考量萬一家長身故後,如何讓家庭經濟運作穩定維持7至10年,來推算壽險額度,例如每月家庭開銷為3至5萬元,7年約250萬至420萬元,壽險保障額度至少不能低於250萬元。

其次,重大風險主要是指罹癌、失能等,如果是罹癌,可透過癌症險、重大傷病險或重大疾病險等一次給付型保單來彌補風險,但要注意的是條款適用的疾病與保障的範圍不盡相同,要回歸保單條款去檢視;若是失能狀態,由於失能有可能是意外事件或突然罹患疾病所致,建議可透過長期照顧險來規劃,支援每個月的照顧費用及所需耗材。

日常風險則是可以透過日額型醫療險、實支實付型醫療險來轉嫁風險,避免日常突發身體不適情形,因就醫影響到生活水準、增加負擔。全球人壽建議,不論家庭所得的高低,都應當掌握從大而小的三種風險,可以透過終身型、定期型及附約的保單搭配來規劃符合預算的保障。

註 中華民國內政部戶政司全球資訊網人口資料統計>三.年度縣市及全國統計資料>07.縣市戶數結構(96) :https://www.ris.gov.tw/app/portal/346

〈全球人壽提醒4原則 執行歲末年終檢視家庭保單〉這篇文章最早發佈於《保險104》。